今回は、8月2日上場予定の三井不動産ロジスティクスパーク投資法人(証券コード3471、MFL)の特徴と投資判断のポイントについて記載します。

1. 三井不動産ロジスティクスパーク投資法人のスポンサー

スポンサーである三井不動産は、上場REITである日本ビルファンド投資法人、フロンティア不動産投資法人、日本アコモデーションファンド投資法人、私募REITである三井不動産プライベートリート投資法人の計4つの投資法人を運用していますので、運用を行う5本目のREITとなります。

また、MFLは上場銘柄としては初めて「三井不動産」の冠を付けた銘柄です。

2. 投資法人の投資対象は?

主要な投資対象は物流施設とし、ポートフォリオの80%以上を占める投資方針となっています。その他の用途としてはデータセンターなどのインダストリアル不動産に20%以下で投資を行う予定です。

三井不動産による物流施設への進出は2012年と比較的後発ですが、新たな成長分野に位置づけられ、現在開発中及び開発予定を含め投資額は3,000億円に達する見込みです。また取得予定はありませんが、アジア地域の海外不動産に投資を行う方針も示しています。

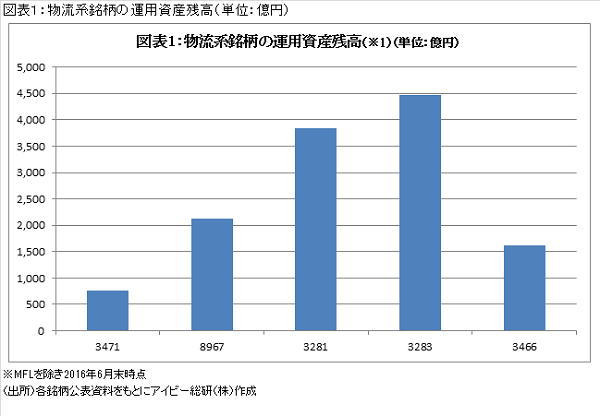

3. 上場時のポートフォリオを他の物流施設特化型銘柄と比較

上場時のポートフォリオは物流施設8棟、データセンター1棟の計9棟、資産規模(取得額合計)は755億円となっています。

従って、MFLと比較する銘柄は、物流特化の4銘柄である日本ロジスティクスファンド投資法人(証券コード8967、以下JLF)、GLP投資法人(証券コード3281 以下GLPJ)、日本プロロジスリート投資法人(証券コード3283、以下NPR)、ラサールロジポート投資法人(証券コード3466、以下LLR)となりそうです。

物流特化型銘柄の6月末時点の資産規模とMFLの上場時の資産規模を比較すると「図表1」のようになります。

前述の通り、スポンサーは物流施設の開発を強化しているため、資産規模の拡大という面での懸念は少ないものと考えられます。

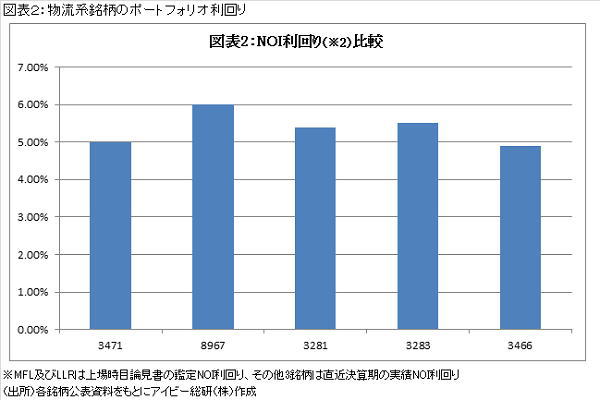

但し、物流施設の価格が高騰している中での上場となりますので、ポートフォリオの利回りは、同じ2016年に上場したLLRを除く物流特化型3銘柄と比較すると劣ることになりそうです。

MLFの数値は、鑑定価格を算出する際の想定収益ベースとなっていますが、「図表2」の通り3銘柄のポートフォリオ利回りは高いものとなっています。

4. 投資法人の強みと差別化は?

一方でスポンサーの三井不動産は、物件価格が高騰していた2006年に住居系銘柄として日本アコモデーションファンド投資法人を上場させ、高い分配金水準を実現しています。

つまり、スポンサーは不動産価格高騰時の上場銘柄でも高い運営能力を示した実績があります。

従って、スポンサーの不動産運用の強みは、物流施設の空室率が高くなりテナント誘致力が問われる時期になれば発揮できることになりそうです。

また、GPPJやNPRのスポンサーは海外でもREITを運営しているため、J-REITでの海外不動産を取得する可能性は低いものと考えられます。

MFLが海外不動産を取得する時期は先になりそうですが、実現すれば他銘柄との差別化も実現できることになりそうです。

5. IPO時の価格は?

上場時の公募価格は、上限の27万円となり投資家人気の高さを示したかたちになりました。

上場時の想定借入金比率は、33%程度と低くなっていますので、物件取得による分配金の増加余地があります。

この点からMFLの分配金利回りがGPPJやNPRより高い状況になれば、投資妙味があるものと考えられます。