1. 直近のJ-REIT価格動向

J-REIT価格は、11月末から下落傾向となった。東証REIT指数は11月27日に2,050ポイント近くまで上昇していたが、その後は下落傾向に転じ、12月10日は1,950ポイント周辺での推移となった。

価格下落の要因は、6月から11月まで続いた上昇による利益確定売りの動きと日銀の利上げへの警戒と考えられる。日銀が利上げを0.25%の幅で行えば、政策金利は0.75%となり、1995年以来30年ぶりの高い水準になる。

さらにJ-REIT価格は、日中関係悪化によるインバウンド(訪日客)減少の悪影響に対する懸念が加わっている。11月は市場全体では価格上昇局面であったが、ホテル系銘柄の下落が明確となった。価格騰落率下位3銘柄は、ジャパン・ホテル・リート投資法人(3.9%下落)、インヴィンシブル投資法人(3.1%下落)、いちごホテルリート投資法人(2.7%下落)とホテル特化型が占め、その他ホテル特化型銘柄も下落となった。

2. インバウンド動向とホテル系銘柄の業績との関係

インバウンドの減少懸念がホテル系銘柄の価格下落となる要因は、テナントであるホテル運営会社と投資法人との賃貸借契約が、ホテルの売上などによって賃料が変動する契約となっているためだ。

インバウンドの減少がホテル稼働率の低下となり、宿泊単価の下落要因となる可能性が高くなる。この場合変動賃料が大幅に減少することになる。業績予想では、これまでのインバウンド大幅増加基調を前提として変動賃料を見込んでいるため、業績が下方修正となる可能性が生じている。さらに今後の業績予想も前期比で減配となる懸念も生じている状況だ。

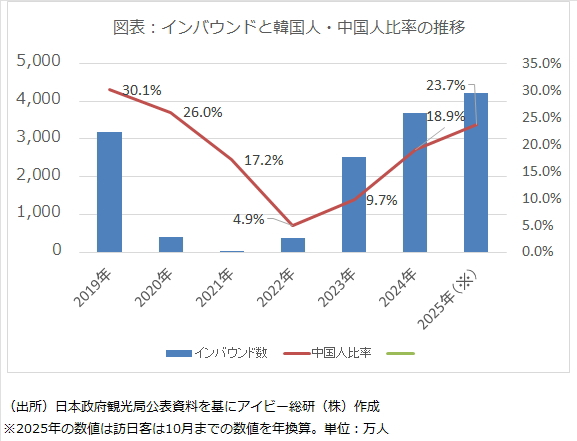

インバウンドは10月までの実績値を年換算すると、前年比14%増で図表の通り初めて4,000万人を超える勢いで増加していた。特に中国人の比率は23%を超え最大となっているため、大幅な減少となれば影響は大きい。

3. 価格への影響と投資判断

2018年に日韓関係が悪化した際、それまで上昇基調だったホテル系銘柄の価格が反落して下落基調に転じた。足元のホテル特化型銘柄の利回りは、市場平均4.5%(12月10日時点)に対して単純平均で5.66%と高く、2018年と比較して大幅な価格下落リスクは低くなっている。しかし業績予想の下方修正や今後の業績予想によっては、価格下落も想定される状況だ。したがって日中関係の悪化状況が比較的短期で収束するという判断を持つ投資家以外は、当面様子見という投資姿勢が重要と考えられる。

更にホテル系銘柄は借入金の変動金利割合が高く、調達期間が短い銘柄が大半を占めている。日銀の利上げが支払利息増加に繋がりやすい財務体質であるため、利回り面では魅力的な水準にあるが、慎重な判断が必要だ。