1. 日本銀行によるJ-REIT売却の概要

日銀は9月18日19日に開催した金融政策決定会合で、保有するETF(株式)とJ-REITを市場で売却することを決定公表した。J-REITの年間売却額は時価で55億円(簿価50億円)。売却を行う委託者の選定など必要な措置が完了した後に、市場への攪乱的な影響を与えることを極力回避して実施する方針を示している。

J-REITの場合は、ETFと異なり個別銘柄を保有している。その点も考慮し、売却時期の分散とともに各銘柄の保有割合に応じて比例的に売却を行うとしている。さらに市場動向に応じて売却の一時的な調整や停止、売却ペースの見直しを行う可能性も示した。

2. ETFと比較して含み益率が低い理由

売却対象のETFとJ-REITを比較すると、日銀が保有するJ-REITの含み益率が低いことが分かる。日銀が公表した数値によると、含み益率はETFの88%程度に対し、J-REITでは10%程度しかない。

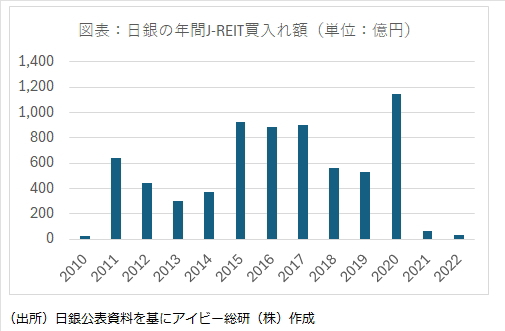

これは、日銀がJ-REITの買入れを実施した時期のJ-REIT価格が高値圏であったことが影響している。日銀が最後にJ-REITを買入れした時期は2022年6月(12億円)だったが、年間ベースで見ると、図表の通りコロナショックの影響を受けた2020年の額が大きくなっている。

日銀は基本的にJ-REIT価格が下落した日に買入れを実施していたが、東証REIT指数平均は2020年1,755ポイント、比較的高水準の買入れが継続していた2015年から2017年では1,778ポイントとなっている。日経平均株価は、2015年から2017年の平均が18,781円となっていることから、株式市場の大幅な上昇と比較するとJ-REIT価格は小幅な上昇に留まっている。

3. J-REIT売却の影響

日銀は2020年12月末までに23銘柄に対し5%超を保有するに至ったことで大量保有報告書を提出している。大量保有報告後に対象銘柄の増資などで5%以下となっている銘柄も多いが、ETFと異なりJ-REITは日銀による個別銘柄の売却となる。

上記の影響については、軽微なものに留まりそうだ。

理由として、まず年間の売却額が時価ベースで55億円と少額という点が挙げられる。図表の通り買入れのピークとなった2020年は年間で1,147億円も買い越ししており、55億円(簿価50億円)は極めて少額と言える。日銀の買入れ額合計6,823億円と簿価ベースの売却額を比較すると、136年以上かかる点も含め、影響は少ないと考えられる。

さらにJ-REITの月間売買総額は2兆円を超えているため、月平均で5億円以下の売却が市場に影響を与える可能性は低い。冒頭に記載した通り、市場動向次第では売却の停止も日銀は想定している点も安心材料と言えるだろう。