1. 東証REIT指数は1,800ポイント台での推移へ

J-REIT価格は、堅調な動きとなっている。東証REIT指数は7月14日から22日まで終値ベースで1,800ポイント台の推移となった。東証REIT指数が5営業日以上1,800ポイント台を推移するのは2024年1月以来となり、2024年末比でほぼ10%の指数上昇である。

また株式市場は、日米関税交渉の妥結を受けて大幅に上昇しているが、J-REIT市場から株式市場への資金流出という動きにはなっていないようだ。さらに、参議院選挙の結果を受けて10年国債利回りの上昇というJ-REIT価格下落要素も加わっているが、投資家のJ-REIT投資需要は減退していない。

2. 霞ヶ関ホテルリート投資法人が上場へ

好調な市場価格動向を受けて、7月9日に霞ヶ関ホテルリート投資法人(KHR)の上場が公表された。J-REIT市場への上場は2021年6月の東海道リート投資法人(2989)以来となる。スポンサーは東証プライム上場の霞ヶ関キャピタル(3498)で、同社は不動産コンサルティングや開発ファンドなどを通じて物流施設やホテルの開発事業を行っている。

上場予定日は8月13日、ブックビルディング期間は7月29日から8月1日となっている。上場時に285,700口を発行し、投資市場から275億円の調達を見込み、国内ホテル15物件を492億円で取得する。旗艦物件は、取得額187億円の沖縄県石垣島に所在する「seven × seven 石垣」である。

銘柄の特色としては、多人数向け客室物件を中心に取得し、ホテル内の飲食とフロント業務の兼任をはじめとした省力化やDX(デジタルトランスフォーメーション)の活用を図り、変動賃料算定の基礎となるGOP(Gross Operating Profit、ホテル利益)の拡大を目指す。

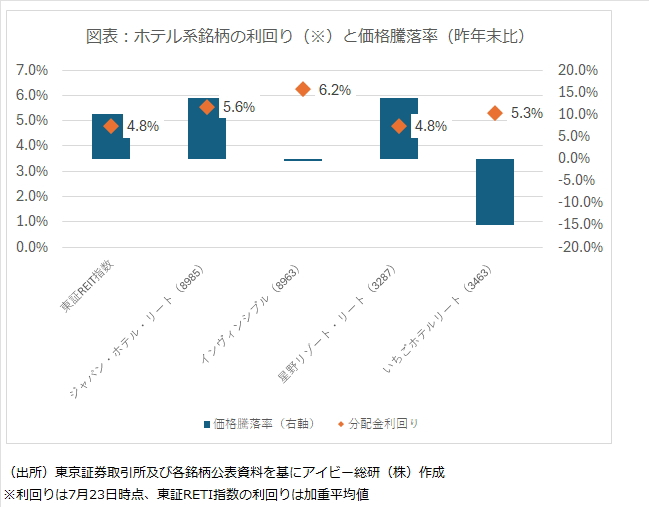

3. 高い利回りを求められるホテル系としての上場

KHRはインバウンド(訪日客)の順調な増加を受けて、ホテル特化型として上場する。インバウンドは2025年も増加基調が続き、2025年上半期の訪日外国人旅行者数が、過去最多で初めて2,000万人を超える2,151万人となった。好調な宿泊需要を受けてホテル系銘柄では、星野リゾート・リート投資法人(HRR)を除き、コロナ禍前を超える分配金水準となっており、業績は好調だ。

図表の通り、価格動向を見ると、銘柄間で強弱がある状態となっているが、分配金利回りではHRRが辛うじて市場平均と同程度であり、その他のホテル3銘柄は市場平均を超える利回りとなっている。投資家から見れば、ホテル系銘柄はJ-REIT市場では投資リスクが高いと判断されていることになるだろう。

新規上場銘柄という点も加味すれば、KHRは高い利回りが投資市場から必要と判断されるため、価格低迷が続く可能性がありそうだ。また他のホテル系銘柄は物件売却益で分配金水準の引き上げを図ることで価格が上昇しているが、KHRの場合は上場直後に物件売却は想定できないため、当面は変動賃料による分配金上昇を期待することになる。

さらに旗艦物件である「seven × seven 石垣」は開業間もないことから、上場後の4年間は固定賃料のみの契約となっている。またその他の3物件も2年間は固定賃料となっているため、取得額でポートフォリオの38%程度しか2年間は変動賃料が発生しない契約形態になっている。これらの点からも他のホテル系と比較して、分配金の増加余地は少ないと考えられるため、上場時から高い利回りを市場から要求される可能性があるだろう。