1. 分配金の安定性が増す点が最大のプラス材料

前号では、ケネディクスがスポンサーとなっている3銘柄が23年11月1日に行う合併の概要とその目的について記載した。

今回は投資家側から見た合併後の投資法人である、KDX不動産投資法人(KRI)の投資ポイントと注意点について記載する。

投資家にとって投資ポイントとして最大のプラス材料は、分配金の安定性が合併前の3銘柄だけでなく、他銘柄と比較しても高くなる可能性が大きいという点だと考えられる。その理由として以下の3点が挙げられる。

(1)合併による負ののれん(合併差益)や内部留保の活用

KRIは合併により負ののれん(合併差益)が252億円生じるという業績予想を公表している。この合併差益は今後の3銘柄の価格動向で増減するが、ケネディクス・オフィス投資法人だけでも23年10月期時点で53億円を超える内部留保を有しており、潤沢な水準と言えるだろう。

(2)業界3位の資産規模

用途分散効果の高い総合型になり、資産規模が1兆1,500億円程度まで拡大し、それに伴い資本(出資額)も大きくなる。分配金の変動は様々な要素が影響するが、用途や物件の分散効果が高くなるため、賃貸収益変動による分配金の影響は少なくなる。また出資額の規模も拡大することで、増資による分配金変動の可能性も大きく低下するため、分配金の変動幅が小さくなると考えられる。

(3)ポートフォリオ構成の変更

(1)とも関連するが、KRIは当面オフィスの売却を進める方針を示している。従って売却益の計上が期待できるため、さらに内部留保を拡大が進む可能性が高い。従って内部留保による分配金の安定性が合併時点よりも更に高くなると考えられる。

2. 用途分散による価格低迷懸念が最大のマイナス材料

本合併でKRIは用途の分散度合いが高い総合型の銘柄になる。更に合併時にポートフォリオの最大比率(38.7%)を占めるオフィスの売却を進め、用途比率が低い物流施設(1.85%)とホテル(0.8%)の取得を行う方針を示している。つまり用途分散が更に進展した総合型になる予定だ。

また特定用途の上限や下限などの目標値を定めていないため、投資家が中長期的に投資を行う場合、将来KRIがどのようなポートフォリオ構成になっているか想定できない運用方針となっている。

総合型の場合は用途の特徴が「ぼやける」ため、投資家に評価されにくいというコングロマリットディスカントが生じる懸念が強くなる。特にKRIの場合は特定用途の比率が低いという面では、この懸念が強く生じる可能性も高いと考えられる。

この懸念に対し銘柄側は、分配金の安定や成長を示すことで投資家に訴求していく(※1)としている。例えば分配金については、合併直後の分配金3,800円から目標としている4,000円を達成し、その後も年率2%程度の分配金成長を目指すとしている。

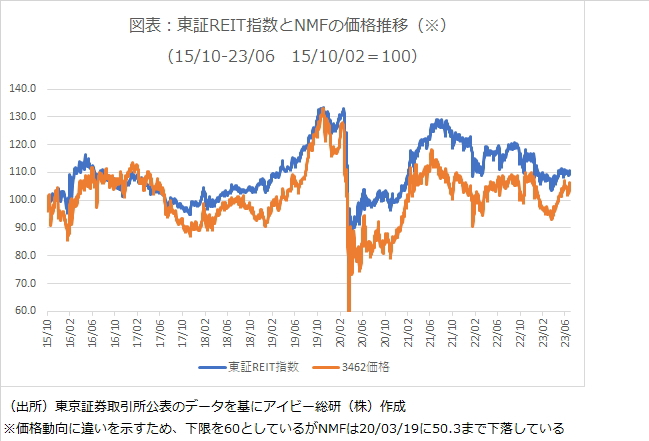

但し、分配金の成長が価格に反映しない場合もあるという点には投資家としては注意が必要だ。例えばKRIと同様に同一スポンサー傘下にあった3銘柄が合併して野村不動産マスターファンド投資法人(NMF)は、2015年10月に合併し最初の6か月決算期となった16年8月期の分配金3,036円から23年8月期の予想分配金3,402円まで増加しており、この7年間分配金増加率は12%程度となっている。

一方で、NMFの合併後の価格は図表の通り大半の期間で東証REIT指数と比較するとアンダーパフォームしており、KRIが投資家に訴求するとしている分配金の成長が価格に反映しない可能性を投資家としても考慮する必要がありそうだ。またKRIは資産規模が業界3位となるが、NMFは業界5位(※2)であり、KRIが合併により時価総額が大きくなっても価格への恩恵が少ない可能性もある。

このようにJ-REIT市場でもコングロマリットディスカントが生じやすい要因として、世界最大のREIT市場である米国REITでは総合型(複合型)が少ないことが挙げられる。2023年5月末時点で米国REIT市場では137銘柄(※3)が上場しているが、特化型銘柄が大半を占めており、総合型は僅か10銘柄しかない。

総合型銘柄が投資家へ訴求できるとすれば、米国REIT市場でも銘柄数は多くなっていると考えられる。従って外国人投資家の投資拡大が価格上昇の鍵を握る場面が多いJ-REIT市場でも、総合型の価格上昇は難しいと考えられる。6月は合併前の3銘柄が価格騰落率の上位3位を占めた結果になっているが、合併後の価格動向については過度な期待は避けるべきであろう。

※1:合併説明会(質疑応答)要旨、回答6に拠る

※2:KRI合併後の資産規模比較での順位

※3:J-REITと同様に不動産を投資対象としているEquity REITの銘柄数