1. GLP投資法人が当期業績予想を上方修正

GLP投資法人(GLP)は、4月30日、GLP川島(埼玉県比企郡)を含む3物件を235億円で売却すると公表した。売却時期はGLP川島とGLP春日部が当期2025年8月期(第27期)、GLP郡山Ⅲは次期2026年2月期(第28期)となっている。

本売却に伴いGLPは、4月14日に公表済であった第27期の業績予想を上方修正した。売却益が想定を上回ったため、予想分配金は3,583円(修正前3,255円)と10%を超える上方修正となった。

価格面で見ると、投資家は一定の評価をしているようだ。東証REIT指数は4月30日から5月6日までで1.4%の上昇であるが、GLPの価格は4.7%上昇とアウトパフォームになっている。

2. 第28期も上方修正の可能性が高い

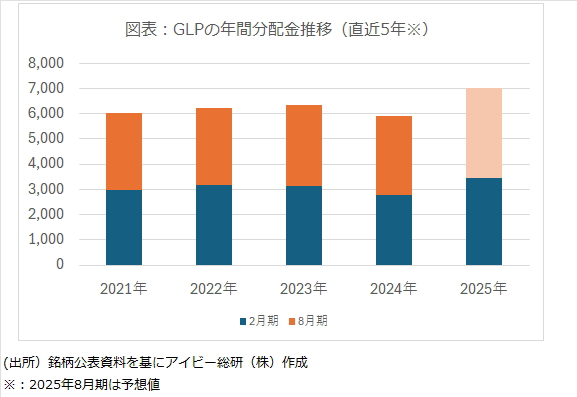

また、本売却に伴い2024年8月期決算発表時(2024年10月)にGLPが経営指標として掲げた年間7,000円の分配金を達成する見込みとなった。2025年の分配金は、2025年2月期(第26期)の実績3,434円と第27期予想3,583円を合算すると7,017円となる。図表の通り、GLPは年間6,000円から6,300円程度の年間分配金であったため、大幅な分配金上昇を掲げていた。

なお、第28期予想分配金は3,100円と前期比13.5%の減配予想となっている。第28期は、前述のGLP郡山Ⅲの売却益寄与113円の他に未実現売却益305円を織込んだ業績予想となっている。

GLPは年間分配金以外の経営指標として2024年8月期決算発表時(2024年10月)に年間200億円程度継続して物件売却を行う方針を示している。GLP郡山Ⅲの売却額は33億円程度であるため、2026年2月期としては70億円弱の売却となりそうだ。

業績予想の物件売却額は公表されていないが、GLP郡山Ⅲの売却額に対する売却益比率22%を参考にすると売却額は82億円弱となる。つまり業績予想では、半期ベースでの100億円になる中で減配予想となっていると想定することもできる。

一方で、売却益比率はGLP春日部では33%程度と売却物件によって当然ながら異なってくる。さらに前述の通り既に2025年に達成見込みとなっている年間7,000円の分配金に対し、第28期の予想3,100円では業績予想がまだ公表されていない第29期(2026年8月期)3,900円が必要となるため、第28期も分配金が上方修正される可能性がありそうだ。

3. 売却の影響を受けにくい理由は?ポートフォリオの規模に注目

物件売却による含み益の実現益化は、不動産売買市場が高騰する中でJ-REIT価格が低迷する状況では、投資家にとって歓迎する動きだと筆者は考えている。ただし、売却益が出しやすい環境は、言い換えれば取得する物件の利回りは低くなるため、売却と取得を併せて行う入替えでは、ポートフォリオ全体の利回りを低下させることになる。

このようなデメリットは、GLPの物件売却(及び入替え)では生じにくいと考えられる。その理由は、ポートフォリオの規模が9,000億円近いためだ。前述の通り、年間の売却額指標は200億円となっているが、ポートフォリオの規模に対して2.2%程度であり5年間継続しても10%程度にしかならない。

ただし、不動産売買市場の高騰状況が変化すれば、売却益計上が難しくなる可能性も生じる。GLPの当期(2025年8月期)の予想分配金3,583円は売却益が800円寄与していることが示す通り、年間分配金7,000円の経営指標達成には売却益計上が必要な状況だ。

したがって、中長期的にGLPを保有する前提で投資を行う場合には、売却益を除外した分配金水準(巡航分配金)の成長を確認する必要があるだろう。GLPの決算説明会資料に拠れば、物価連動賃料などインフレ対応が可能な契約割合が90%(※)を超えており、収益増加余地が大きくなっている。

冒頭に記載した通りGLPの価格は本売却を公表して上昇したが、利回りは5.18%(5月7日時点)と高いため、投資妙味はあると考えられる。

※GLP投資法人2025年2月期(第26期)決算説明会資料P21より