1. J-REITの価格は停滞するも分配金は増配の傾向が継続

今後のJ-REIT市場の見通しは、J-REITの価格面で見れば当面は停滞傾向が続く可能性が高いが、分配金は増配傾向が続くことになりそうだ。

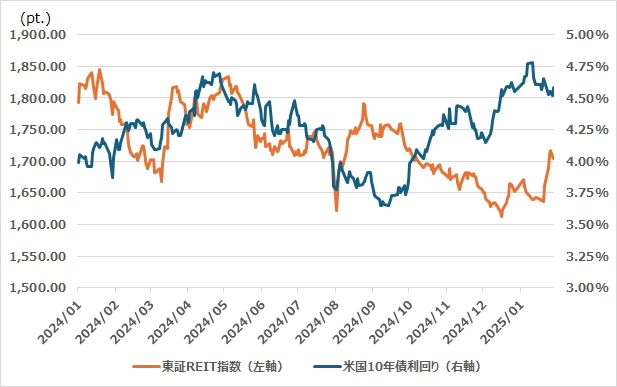

J-REIT価格停滞の要因は、国内外の金利動向の影響だ。特に米国長期金利がFRB(連邦準備制度理事会)の利下げにもかかわらず、高い水準で推移している影響が大きい。J-REITは利回り投資商品としての側面が強いため、債券利回りの上昇はJ-REITの価格面に悪影響を与える。債券利回りの上昇によってJ-REIT利回りが上昇(J-REIT価格が下落)することがあるためだ。

2. 米国長期金利動向の影響を受ける理由

日本の投資商品であるJ-REITが米国長期金利動向の影響を受ける理由は、売買金額の50%以上が外国人投資家で占められているためだ。米国10年債利回りは2024年9月にはFRBの利下げを受けて3.6%程度まで低下していたが、その後はトランプ氏の大統領再選の流れを受けて上昇に転じ4.5%程度と高い水準になっている。

図表の通り、24年の東証REIT指数は24年4月と8月に上昇した。4月は米国長期金利は上昇していたが、FRBの利下げの観測が出ていたこと、8月は利下げの確度が高くなり米国長期金利が大幅に低下したため、外国人投資家の大幅な買い越しが起きていた。

しかしトランプ大統領就任に伴い、米国ではインフレが再燃する可能性が高まっている。米国長期金利がさらに上昇する可能性があるため、J-REITの利回りは5%を超える水準と米国10年債利回りよりも高いが、J-REIT価格が上昇(利回りは低下)する状況にはなっていない。

3. 国内長期金利の上昇もJ-REIT価格低迷の要因

また国内長期金利の上昇もJ-REIT価格低迷の要因となっている。J-REITの全銘柄平均では総資産に対する借入金比率が42%程度あり、国内金利上昇により支払利息が増加し、収益に悪影響を与えると懸念する投資家が増加するためだ。

このようにJ-REIT価格上昇を牽引する外国人投資家の継続的な買い越しが期待できない中、国内機関投資家は様子見の状態となっている。言い換えれば、米国長期金利に明確な低下傾向が生じる状況になれば、J-REIT価格の大幅な反転は期待できる状況と考えられる。東証REIT指数は1,700ポイント台以下で推移しているが、米国長期金利が低下すれば、24年1月以来の1,800ポイント台回復も充分期待できそうだ。

4. 価格低迷に対し、分配金は増配傾向

一方で、分配金はコロナ禍で低下していた増配率が拡大傾向となっている。個別銘柄では、上場来最高水準の分配金になっている銘柄も多い。

賃貸収益の面で見れば、J-REIT保有資産の4割弱を占めるオフィスビルの賃貸市場は急速に改善している。オフィス賃貸仲介大手の三鬼商事に調べによれば、東京都心5区(千代田・中央・港・新宿・渋谷)の空室率は24年1月の5.83%から25年1月には3.83%まで低下している。またインバウンド(訪日客)の大幅な増加によりホテルの賃貸収益は、売上などによって変動する賃料も増加によりコロナ禍前の2019年を上回る状態だ。

更に不動産売買市場は、国内金利上昇の影響は少なく堅調だ。米国などを比較すると、日本国内の不動産利回りが長期金利よりも高く、レバレッジ(※)が効く数少ない不動産売買市場として、外資系ファンドなどの算入も続いているためだ。J-REITは保有物件の含み益を売却により実現益にする動きを強めており、売却益計上で分配金の増加や安定化を進めている。

※レバレッジ:不動産投資では、不動産の利回りに対し低い金利で借り入れを行うことで資本(投資額)の利回りを上げることを指す。

5. 外資系ファンドの存在感も高まる

業績面から見れば割安感が強いJ-REIT市場に対し、その点に注目して外資系ファンドによるTOB(株式公開買付け)が実施されている。具体的には、飲料大手のサッポロホールディングスなどにも投資を行う3Dインベストメント・パートナーズ(3DIP)が、NTT都市開発リート投資法人(8956)と阪急阪神リート投資法人(8977)に対しTOBを実施している。この2銘柄に対するTOBは経営権の獲得や経営への関与などを目的としてものではなく、最大でも15%程度の取得と純投資目的としている。3DIPはJ-REIT市場に対し割安感の強さからTOBを実施し、他の外国人投資家に追随買い越しもあり、25年1月にJ-REIT価格が上昇した要因ともなった。

【図表】東証REIT指数と米国10年債利回り推移