1. J-REIT海外最大物件の取得

積水ハウス・リート投資法人(SHR)は、5月29日にSHRとしては初めてとなる「実質的」な海外不動産を取得した。実質的とは、物件を保有するための会社(SPC)2社に出資し、その2社が保有する米ワシントン州シアトル所在の賃貸住宅へ投資する形であるからだ。また2社に出資した理由は、SPCの1社は7月決算、別の1社は1月決算とすることで4月/10月決算のSHRの各決算期にSPCの1社から配当を受けられるようにするためだ。

取得する物件(以下、当該物件)は、地下7階、地上44階階建ての高層マンション。SHRは住居となっている5Fから44Fの406戸と1Fから地下7Fまでの専有部分の所有権及び敷地の持分90%弱を取得する。当初2年間は最低賃料保証があり、初期の収益変動リスクを回避する。想定の配当利回りは3.7%(※)。今後1期分の配当は為替ヘッジを行うが、以降は市況環境に応じて柔軟に対応する方針としている。

J-REITでは3銘柄目となる海外不動産取得であり、取得額328百万ドル(51,135百万円※)は、J-REITの保有住宅としても最大額となる。海外不動産の取得額でもインヴィンシブル投資法人(8963)が英国領ケイマン諸島に保有するホテル(273百万ドル、取得時の換算レートで30,061百万円)、イオンリート投資法人(3292)がマレーシアで保有する商業施設(241百万RM、取得時の換算レートで7,524百万円)を超え、取得額で最大物件となる。

2. 積水ハウス・リート投資法人が海外不動産を取得した2つの理由

SHRが当該物件を取得した背景には、2点の理由があると考えられる。

1点目はSHRが進めるポートフォリオ構築方針の変更だ。総合型であるSHRは、2023年12月の2023年10月期決算公表時にポートフォリオに占める中長期的な投資目標比率のうち住宅比率を45%程度から65%程度に引き上げた。社会情勢の変化により、特に大規模オフィス需給の先行きに不透明感がある、としてスポンサーグループが最も得意としている住宅を主軸にして収益の安定性を構築するとしていた。

2点目は旗艦物件であったオフィスビルの「ガーデンシティ品川御殿山」(取得額71,950百万円、以下GC品川御殿山)の売却決定だ。もう1棟の旗艦物件である「御殿山SHビル」は入居テナントに10期に分けて売却することを公表済であったが、GC品川御殿山は大口テナント退去により、収益性回復に時間を要するとして損失計上を伴う売却を決定した。ポートフォリオ規模の大幅減少となるため、大規模な物件取得が必要な状況になっていた。

SHRはスポンサーグループの住宅保有物件だけで900億円規模のパイプラインを持っているが、都心部の物件も多く賃貸住宅の価格が高騰している中では取得した場合にポートフォリオ利回りが低下する可能性が高い。為替レートが160円であれば配当利回り(SPC出資に対する配当)が3.8%程度となることで当該物件取得となったと考えられる。言い換えれば、当該物件取得は、ポートフォリオ規模の回復と物件利回りが確保できる点が背景にあったと考えられる。

3. 今後の投資ポイント

当該物件取得に併せ、SHRは前述の通り2023年12月に変更した投資方針をさらに2024年5月に変更した。具体的には住宅の投資比率を70~100%とし、海外(当面は米国限定)不動産比率を30%以下とした。住宅比率がさらに高くなれば、総合型から住宅特化型への変更も想定出来る方針変更と言えるだろう。

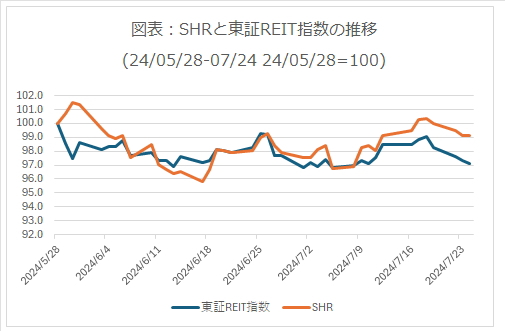

SHRの価格動向を見ると投資家の評価はまだ定まっていない。図表は当該物件取得と投資方針変更公表後のSHRと東証REIT指数を比較したものであるが、公表直後は逆行高となる場面もあったが、その後は東証REIT指数と同様の値動きとなっている。

今後の投資ポイントとしては、柔軟な投資方針の変更と海外不動産比率の高い銘柄という2点を評価するのであれば、直近の利回りが5%程度と高いため投資妙味があると考えられる。

一方で、柔軟な投資方針に関しては2023年12月時点では住宅比率の引き上げ要因として収益安定性の高さを標榜していたが、今回の海外不動産投資により為替の影響も含め収益変動性が大きくなる。当該物件は当面は旗艦物件となるため分配金の変動要因となりそうだ。また、住宅系へ移行すると考えて中長期的な視点で投資をしても、状況の変化でポートフォリオ構築方針が変更となる懸念もある。

更に海外不動産比率30%以下を投資方針として示しているが、この点の機関投資家評価は不透明と考えられる。利回り面で見ると住宅特化型銘柄に対する投資家の評価は高いが、全ての銘柄ではなく、都心23区内を中心にポートフォリオを構築している銘柄に限られている。海外比率が高い住宅系銘柄として、収益安定性を重視する機関投資家からは警戒される可能性も考えられる。

SHRは、海外比率の高い住宅系銘柄として他銘柄にはない特色を持つことになった。当該物件取得の背景となった物件利回りの高さは為替によって変動することにもなるため、円高懸念を持つ投資家であれば当面は様子見という判断も必要となりそうだ。

(※)換算レートは1ドル=155円90銭であり、取得時のプレスリリース記載の取得額