J-REIT価格が堅調な背景とは/アイビー総研 関 大介

1.外国人投資家の強い投資需要

2019年2月のJ-REIT価格は安定的な推移となった。2月の東証REIT指数は2017年1月以来となる月間を通じて1,800ポイント台を維持しただけでなく、2月25日には昨年来高値となる1,859ポイントまで上昇した。

東証REIT指数が2019年1月に1,750ポイントから1,850ポイントまで上昇した要因は、外国人投資家の815億円という大幅な買い越しであった。2月のJ-REIT価格の上昇幅はわずかとなっていることから、外国人投資家の大幅な買い越しは起きていないと考えられる。

外国人投資家の買い越し額は、2018年に3,285億円(月平均255億円)と2007年の3,928億円(月平均327億円)に次ぐ過去2番目の金額となった。このような状況は、2019年1月の買い越し額を見る限り当面は続きそうだ。つまり外国人投資家の強いJ-REIT投資需要が、J-REIT価格が堅調に推移している背景にあると考えられる。

一方で欧米の金融環境は、引き締めから状況維持に変化してきている。米国の株式市場は上昇基調に転じているため、一時的な資金逃避先として選択されている可能性があるJ-REIT市場から、資金が流出する懸念を投資家として持つ必要がありそうだ。

2.増資の減少による供給面

例年1月から3月の第1四半期は、J-REITの物件取得が増加するため、増資が多い時期となっている。これはJ-REITのスポンサー企業や物件売却を行う企業は3月決算となっていることが多いため、物件売却需要が増加するからだ。

J-REIT市場は森トラスト・ホテルリート投資法人以降上場した7銘柄が1月から3月に増資が可能な決算期(※1)を選択している要因にもなっている。

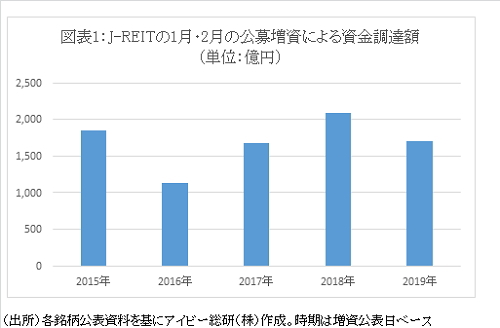

外国人投資家の需要が強いことに加え、2018年と比較して増資という供給増加要因が少ないことも2019年のJ-REIT価格が堅調に推移している背景にありそうだ。図表1は、直近5年のJ-REITによる公募増資の金額を推移で示したものであるが、2019年の増資額は2015年から2018年の平均額とほぼ同じ金額となっている。また増資を公表した銘柄数も7銘柄と2016年の6銘柄に次ぎ少ない銘柄数となっている。

上場銘柄数に加え、前述の通り第1四半期に増資を行う可能性が高い決算期の銘柄が増加している。つまり、増資額や増資件数は増加するはずであるが、2019年は例年の平均値程度となっていることは、増資を抑制していると考えてよさそうだ。

増資が抑制的になっている背景には、1口当たり分配金の希薄化を招くディスカウント増資は回避する方針を明確に示す銘柄が増えていることがある。J-REIT価格は、冒頭に記載した通り上昇基調にあるが、銘柄間での格差は広がっている。価格が低迷し利回りが高い状態になっている銘柄も多いため、ディスカウント増資となる銘柄も少なくない。

例えば、2月に2018年12月期の決算説明を行ったCREロジスティクスファンド投資法人(CREL)は、決算説明会資料で投資主価値向上のため、1口当たり分配金や1口当たりNAV(※2)が希薄化しない物件取得を前提にする方針を明確に示した。

さらにCRELが上場時に掲げた中期目標である、資産規模1,000億円の早期達成にはこだわらないとしている。CRELの資産規模は500億円弱であり、1,000億円到達には増資が必須となっている。つまり現状の価格帯では増資を実施しないことを明確に示したものと考えられる。

CRELは、ポートフォリオの築年数が浅く、テナントと長期固定契約を締結しているため、当面の収益減少懸念が少ないことが、ディスカウント増資を行ってまで資産規模拡大を目指す必要がない背景にあると考えられる。従って価格が低迷している全ての銘柄が同様の選択を行えるわけではないが、このような動きが続くことが結果としてJ-REIT価格の下支え要因となると考えられる。

(※1)6月/12月期・1月/7月期・2月/8月期が該当する

(※2)Net Asset Valueの略。含み損益を加味した純資産価値を示す

- 2026/02/27

- 再成長に乗り出すJ-REIT、投資上の留意点とは/アイビー総研 関 大介 【関 大介】

- 2026/02/16

- 自民党の「大勝」がJ-REIT価格に与える影響は /アイビー総研 関 大介 【関 大介】

- 2026/01/30

- J-REIT市場でのTOBが与える影響について/アイビー総研 関 大介 【関 大介】

- 2026/01/23

- J-REIT市場初の友好的TOBの概要/アイビー総研 関 大介 【関 大介】

- 2026/01/09

- 長期金利上昇下での2026年のJ-REIT価格見通し/アイビー総研 関 大介 【関 大介】