不動産価格は長期金利上昇でも高値圏を維持/アイビー総研 関 大介

1. 長期金利上昇が不動産価格下落となる要因

長期金利の上昇は、一般的には収益用不動産価格の下落につながる。

その要因の1点目は、借入金の支払利息増加が収益を低下させるためだ。そのため、金利上昇前と比較して低い価格(高い利回り)で不動産を取得する必要がある。

2点目は長期金利と不動産投資への期待利回りの乖離幅(スプレッド)が縮小するためだ。投資家が金利上昇前と同様のスプレッドを必要とすれば、低い価格(高い利回り)が必要となる。

日本の長期金利は、2022年12月に日本銀行(日銀)が長期金利の上限緩和を開始(イールドカーブ・コントロールの修正)してから上昇基調を強めていた。さらに日銀は2024年3月にマイナス金利を解除し金融の正常化を図り、短期金利の誘導目標である政策金利の利上げを経て長期金利も上昇した。

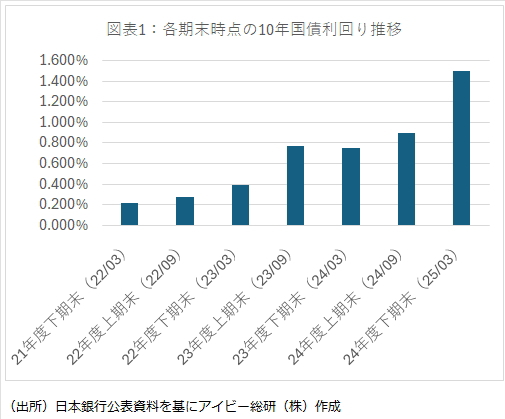

日本の10年国債利回りは、直近の3年度を見ると、図表1の通り上昇した。3年前(2021年度下期末)と比較すると1.2%以上も上昇しており、数値上では不動産価格が下落する局面であった。

2. 不動産価格は高値を維持

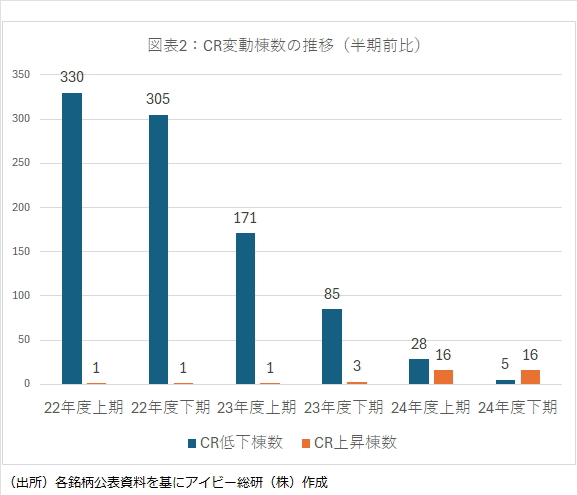

しかし、不動産価格は長期金利上昇の影響をほとんど受けていない。J-REITが都心5区(千代田・中央・港・新宿・渋谷)で直近3年度(※1)に継続して保有する368棟の利回りを示すCR(キャップレート、※2)は、中央値ベースで2021年度下期の3.6%から2023年度上期まで3.3%まで低下し、その後は3.3%を維持している。特に直近の2024年度下期は、図表1の通り半年で10年国債利回りが0.6%以上上昇するなかで中央値には変化が生じていない。

ただし、CRの低下基調は止まった状態と考えられる。図表2の通り、半年前と比較してCRが低下する物件数は減少しているためだ。一方で、日銀の金融正常化以降となる2024年度は上期、下期ともにCRが上昇している物件がその前と比較すると増加している。16棟と比率としては4%程度であり、継続的にCRが上昇している物件はないことから、J-REIT保有物件で見れば、不動産価格は高値圏を維持している状況だ。

3. レバレッジ効果が国内不動産価格を支える

国内不動産価格が下落しない理由は、海外と比較して長期金利と不動産利回りの乖離があるため、借入金を活用して不動産を取得することでレバレッジ効果がまだあるためだ。先述の通り都心5区の賃貸住宅のCRは3.3%であるが、10年国債利回りの1.5%弱と比較して乖離が1.8%程度存在している。一方で米国では10年債利回りが4%台中盤と高い状態になっているため、レバレッジが効きにくい状態となっている。従って海外投資家の旺盛な日本不動産への投資意欲が続いているため、国内の投資家も追随する状況になっている。

前号コラム「国内長期金利上昇がJ-REIT価格下落要因となるのか」では、国内長期金利上昇がJ-REITの利回りや収益に与える影響を記載したが、国内金利が上昇しても不動産価格は高値圏で推移しているため、物件売却益が大幅に減少するという状況には当面ならないと考えられる。

全銘柄の平均値ベースでの含み益は20%を超えており、仮に不動産価格が10%程度下落したとしても物件売却益の計上は可能な状態だ。利回りを支える分配金に占める売却益(及び売却益による内部留保)の比率は高い状態になっているが、急速な減少という懸念は必要ないと考えられるだろう。

------------------------------------------------

※1:2021年度下期(2021年10月期から2022年3月期)からの2024年度下期(2024年10月期から2025年3月期)まで

※2:鑑定評価におけるCRを指す

------------------------------------------------

- 2026/02/27

- 再成長に乗り出すJ-REIT、投資上の留意点とは/アイビー総研 関 大介 【関 大介】

- 2026/02/16

- 自民党の「大勝」がJ-REIT価格に与える影響は /アイビー総研 関 大介 【関 大介】

- 2026/01/30

- J-REIT市場でのTOBが与える影響について/アイビー総研 関 大介 【関 大介】

- 2026/01/23

- J-REIT市場初の友好的TOBの概要/アイビー総研 関 大介 【関 大介】

- 2026/01/09

- 長期金利上昇下での2026年のJ-REIT価格見通し/アイビー総研 関 大介 【関 大介】