J-REIT投資口価格の過熱感について(後編)/アイビー総研 関 大介

前回に引き続き、現在のJ-REIT価格に過熱感があるのか、という点について記載します。後編となる今回は、前編で記載した上昇要因の「落とし穴」について検証することとします。

前回では今後も上昇余地がある理由として以下の二点を指摘しました。

(1)2005年と2014年の東証REIT指数及び分配金利回り水準がほぼ同一の軌跡を描いていること

(2)J-REIT全体の価格上昇を牽引する日本ビルファンド投資法人(証券コード8951、以下NBF)とジャパンリアルエステイト投資法人(証券コード8952、以下JRE)の予想分配金水準は実績値を10%以上下回っているため、回復の余地があること

但し、この二点は詳細に見ると「落し穴」とも言える要素を含んでいます。

まず(1)の部分ですが、2005年当時と2014年では、当然ながら経済状況は異なります。特に2005年当時は消費税増税を行わないとしていた小泉政権下であったことに対し、2014年は消費税率が二段階で上がる最中です。増税による景気の悪影響は、軽視できないと考えられます。

また(2)の点についても2005年と2014年では異なっている部分があります。確かにNBFとJREは、過去の実績分配金を見れば景気回復によって分配金の増加余地が大きく、価格上昇の可能性がある銘柄となっています。しかし、分配金利回りという視点で見れば、この2銘柄は既に今後の分配金増加余地を織り込んで価格が形成されている可能性が高い状態です。

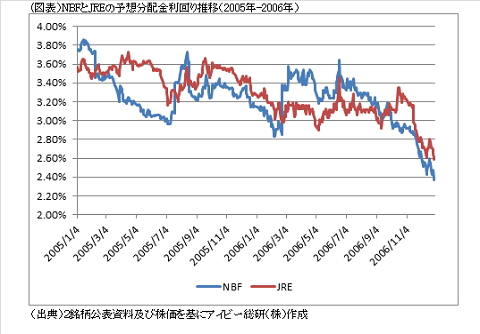

2014年6月末までのNBF、JREの予想分配金利回りの平均値はともに2.7%程度となっています。この水準は、図表の通り2006年10月以降とほぼ同様となっています。

東証REIT指数は、2006年10月から年末にかけて1,700ポイントから2,000ポイントに駆け上がっていった時期で平均値では1,817.25ポイントとなっています。東証REIT指数の占める2銘柄の時価総額の割合は、銘柄数の増加などにより2005年当時と比較して低くなっているため、現状の東証REIT指数は1,600ポイント程度ですが、NBF、JREの予想分配金利回りの水準でみれば、既に2006年後半の水準まで達していると言えるのです。この点は(2)だけではなく(1)の「落し穴」とも言える要素と考えられます。

また、予想分配金が増加する時期という点でもかなり時間が必要と考えらます。これはNBFが2014年12月期、JREが2015年3月期までの予想分配金を開示しているためです。業績予想の修正があったとしても予想分配金が大幅に増加する時期は、開示している決算期以降となる可能性が高いと言えます。

このように今後のJ-REIT価格上昇を牽引する役割が期待されているNBF、JREの価格上昇余地は当面かなり限定的とも考えられます。今後もJ-REIT価格が上昇を続けるには、外国人投資家の積極的なJ-REITへの投資姿勢が必要な状況と言えるでしょう。この点については、次回記載したいと思います。

- 2026/02/27

- 再成長に乗り出すJ-REIT、投資上の留意点とは/アイビー総研 関 大介 【関 大介】

- 2026/02/16

- 自民党の「大勝」がJ-REIT価格に与える影響は /アイビー総研 関 大介 【関 大介】

- 2026/01/30

- J-REIT市場でのTOBが与える影響について/アイビー総研 関 大介 【関 大介】

- 2026/01/23

- J-REIT市場初の友好的TOBの概要/アイビー総研 関 大介 【関 大介】

- 2026/01/09

- 長期金利上昇下での2026年のJ-REIT価格見通し/アイビー総研 関 大介 【関 大介】