長期金利上昇下での2026年のJ-REIT価格見通し/アイビー総研 関 大介

1. 2025年は大幅な価格上昇

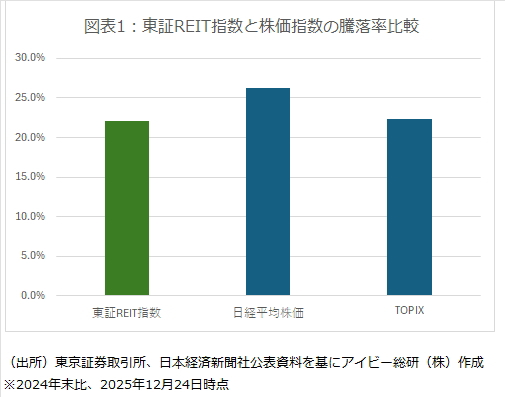

2025年のJ-REIT価格は、大幅とも言える上昇基調となった。東証REIT指数は11月には2,000ポイント台を回復するなど、年初から22%上昇(12月24日時点)した。図表1の通り同期間で比較すると、TOPIXとは同程度、日経平均株価に対してはアンダーパフォームとなっているが乖離幅は小さい。2024年末のJ-REITの利回りが5%を超えていた点も加味すると、日経平均株価と同程度のトータルリターンとなっている。

東証REIT指数が2,000ポイントの大台を超えて推移する期間は、これまでは比較的短かった。具体的には、2007年1月から8月、2019年8月から2020年3月、2021年4月から2022年1月(25日移動平均線ベース)と、2003年4月に指数算出が開始されてから3回しかない。つまり指数だけで見れば、すでに高値圏での推移となっている。

但し、J-REITの特徴である利回りという面で見れば「景色」は違ってくる。上記の東証REIT指数2,000ポイント時点での利回りはそれぞれ3.4%、3.6%、3.8%となっている。2022年と比較しても分配金が大幅に増加しているため、現在の東証REIT指数は2,000ポイントで利回りは4.4%程度であり、利回り面から見ればまだ価格上昇の余地は大きいと考えられる。

2. 2026年の東証REIT指数の上値は2,200ポイントを想定

利回りの低下余地は大きいため、2026年の高値は2,200ポイント程度と想定している。その最大の理由として、J-REITの利回りと日本10年国債利回りの乖離幅(イールドスプレッド)が大きいことが挙げられる。

スプレッドは、J-REIT価格の上昇(利回りの低下)と日本10年国債利回りの上昇で縮小している。2024年末時点でスプレッドは4%を超えていたが、2025年12月24日時点で2.4%程度まで縮小した。

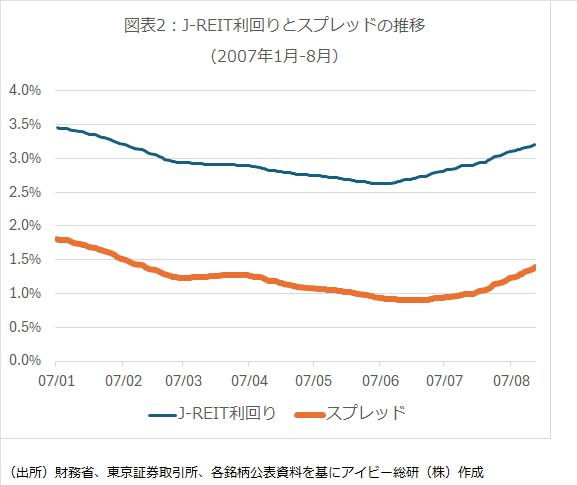

しかし、スプレッドはさらに縮小の余地があると考えられる。上記の東証REIT指数が2,000ポイントを超えていた期間で、2007年だけが異次元金融緩和状態ではなかった時期となっている。この時期のスプレッドは図表2の通り、2%以下で推移していた。

スプレッドは最大でも1.8%となっているため、仮に日本10年国債利回りが2.2%まで上昇しても、スプレッドが1.8%まで低下すれば、J-REITの利回りは4.0%まで低下する余地がある。現状の分配金水準が維持出来るだけでJ-REITの利回りが4.0%まで低下すると、東証REIT指数は2,200ポイントまで上昇する。

さらに、米国10年債利回りの低下余地がある点もJ-REIT価格上昇に寄与すると考えられる。外国人投資家が、米国10年債利回りと比較して利回りが高いJ-REIT投資を拡大する可能性が高くなるためだ。

3. 東証REIT指数の下値は1,750ポイントを想定

一方で、価格下落要因として、まず増資による需給悪化が考えられる。J-REIT価格の上昇に伴い、増資による物件取得が加速する可能性が高くなっている。直近5年の増資額は平均3,822億円であり、2024年の2,600億円程度と比較すると、2025年は11月末時点で300億円以下と増資が極めて少なかった。需給悪化要因が少なかった点が2025年の価格上昇を支えたとも言えるため、増資が相次げば価格が下落する可能性が高い。

また国内長期金利が大幅に上昇した場合は、価格下落は避けられないと考えられる。前述の通り高値目処は日本10年国債が2.2%までしか上昇しない想定としているが、政府の予算編成は2026年に入ってから本格化する。

財政支出に対する投資家の懸念が拡大した場合には、短期的に長期金利が急上昇する懸念がある状態だ。この場合は現状の東証REIT指数2,000ポイント程度から10%を超える下落も想定されるため、下値は1,750ポイント程度と考えている。

なお、2025年11月13日の参院予算委員会で、日本銀行の植田総裁は、長期金利が急騰した場合には、機動的な国債買入れ額の増額を行う考えを示している。従って、急上昇した長期金利が長期的に続く可能性は少ないが、短期的な影響には注意が必要と考えられる。

- 2026/02/27

- 再成長に乗り出すJ-REIT、投資上の留意点とは/アイビー総研 関 大介 【関 大介】

- 2026/02/16

- 自民党の「大勝」がJ-REIT価格に与える影響は /アイビー総研 関 大介 【関 大介】

- 2026/01/30

- J-REIT市場でのTOBが与える影響について/アイビー総研 関 大介 【関 大介】

- 2026/01/23

- J-REIT市場初の友好的TOBの概要/アイビー総研 関 大介 【関 大介】

- 2025/12/19

- インバウンド減少がJ-REITに与える影響とは/アイビー総研 関 大介 【関 大介】