国内長期金利上昇がJ-REIT価格下落要因となるのか/アイビー総研 関 大介

1. 直近のJ-REIT価格動向は安定的な推移

直近(4月24日~5月21日)のJ-REIT価格は安定的な推移となっている。東証REIT指数は4月28日に1,700ポイントが安値となり、高値は5月13日には1,745ポイントと終値ベースでは1,700ポイント台での取引となった。

この要因として、2024年までJ-REIT価格の下落要因となっていた米国長期金利上昇の影響を受けにくくなっていることが挙げられる。米国10年債利回りは、2025年5月から上昇基調が続き、5月20日以降は4.5%を超える水準となっている。1月中旬から3月までの低下基調が続いた後で再度上昇しているため、従来であればJ-REIT価格が下落する状況だ。

例えば2024年8月から9月にかけて、米国10年債利回りはFRBの利下げにより低下したが、トランプ氏の再選の可能性が高まると10月には上昇に転じた。図表1の通り、米国長期金利の上昇に伴い東証REIT指数は1,700ポイント台を割り込んだ。

しかし直近の米国10年債利回りは2024年10月と比較して高い水準となっている中で、東証REIT指数は1,700ポイント台を維持している状態となっている。

2. 国内長期金利上昇、J-REIT市場への影響は少ないと考える理由

今後のJ-REIT価格に対して影響を与える要因の1つとして、国内金利の上昇が挙げられる。国内金利の上昇は、利回り投資商品としてのJ-REIT価格の下落要因となる可能性があるためだ。さらに借入金の金利上昇により支払利息が増加し、収益を低下させる要因ともなる。

ただし、2025年5月時点で利回りが5%程度と高いJ-REIT市場への影響は少ないと考えられる。

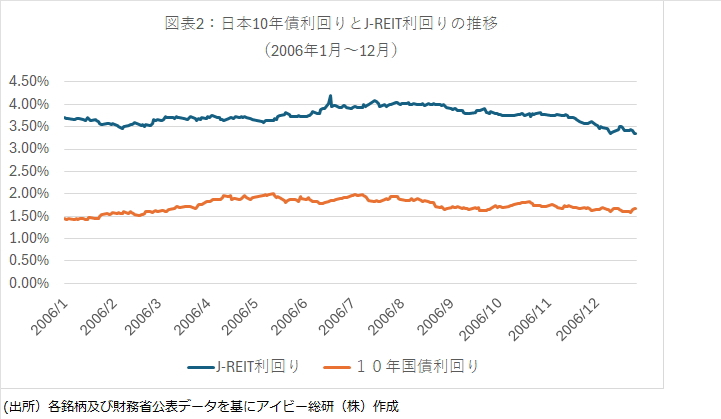

まず、国内金利の上昇によるJ-REIT利回りへの影響であるが、10年国債利回りが1.6%程度であり、J-REITの利回りとの乖離(スプレッド)は3.4%程度ある。

直近で国債利回りが1.5%を超えて推移していた時期は、2006年まで遡ることになるが、図表2の通りJ-REITの利回りは平均で3.75%となっていた。

当時はJ-REITが保有する資産に占めるオフィスの割合が55%程度と高かった(2025年4月時点では37%弱)。当時の好調なオフィス市場の影響もJ-REIT利回りが低かった要因となっているが、現状のスプレッドを考慮すればJ-REIT価格の下落要因となる可能性は低いと考えられる。

次に、支払利息の増加による収益の低下懸念であるが、これも大半の銘柄では影響は少ない。借入金の固定金利化比率は全銘柄の平均で90%程度と高く、借換え時にしか影響を受けないためだ。さらに大半の用途では賃料単価が上昇しているため、借換え時の金利上昇による影響は、賃貸収入の増加で補えるポートフォリオとなっている。

したがって、国内金利の上昇によってJ-REIT価格が下落した場合は、過大な懸念と考えられるため、中長期的な投資視点でみれば投資妙味が高くなる状態と言えるだろう。

- 2026/02/27

- 再成長に乗り出すJ-REIT、投資上の留意点とは/アイビー総研 関 大介 【関 大介】

- 2026/02/16

- 自民党の「大勝」がJ-REIT価格に与える影響は /アイビー総研 関 大介 【関 大介】

- 2026/01/30

- J-REIT市場でのTOBが与える影響について/アイビー総研 関 大介 【関 大介】

- 2026/01/23

- J-REIT市場初の友好的TOBの概要/アイビー総研 関 大介 【関 大介】

- 2026/01/09

- 長期金利上昇下での2026年のJ-REIT価格見通し/アイビー総研 関 大介 【関 大介】