2022年上半期の投資家売買動向/アイビー総研 関 大介

1. 直近のJ-REIT価格動向

6月中旬に急落したJ-REIT価格は、下旬には早くも回復に転じている。

東証REIT指数は6月初旬の2,000ポイント超えから6月14日には1,880ポイントまで下落したが、月末にかけて急速に上昇し、1,950ポイントを超える日が増えている。

前号でも記載した通り、価格回復の要因は投資家の景気悪化懸念の高まりと考えられる。米国10年債利回りは、6月はFRB(連邦制度準備理事会)の会合前に急速に上昇した。しかし7月は14日からFRBの会合が予定され、6月と同様に短期金利であるFF金利は0.75%引き上げられる予定であるが、長期金利は反応していない。

つまり投資家は、足許の米国インフレ抑制策によって景気が悪化する見込みが高いとして、米国債10年債への投資を進め利回りが低下していると考えられる。景気に対して遅効性が高い賃貸収益を原資とするJ-REITも、短期的には景気悪化の影響を受けないため、投資家の需要を一定程度集めているようだ。

2. 個人投資家も景気悪化リスクへの対応の動きか

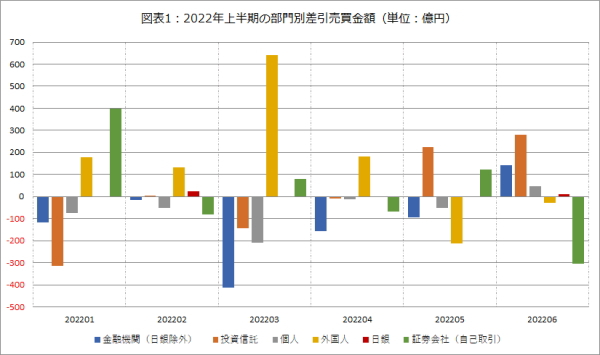

6月のJ-REIT価格回復を牽引した投資主体は、個人の資金を背景とした投資信託の買越しであった。

図表1の通り、6月に投資信託は300億円に迫る最大の買越し主体となった。投資信託が250億円を超える買越しは、2020年6月の442億円以来となる。

J-REITを投資対象とする投資信託は毎月分配型の商品が多く、中旬の分配金支払のために差引売買額が買越しとなるためには資金の大幅な流入が必要だ。Morningstar社の調べによれば、国内REIT型の投資信託には6月単月で579億円の資金が流入している。

また個人も47億円と少ないが、買越しとなっている。個人の買越しは2020年6月の51億円以来となる。増資が多いJ-REIT市場では、増資に応じた投資家の購入が東京証券取引所での買越しの計算対象とならないため個人投資家は売越しとなりやすい。

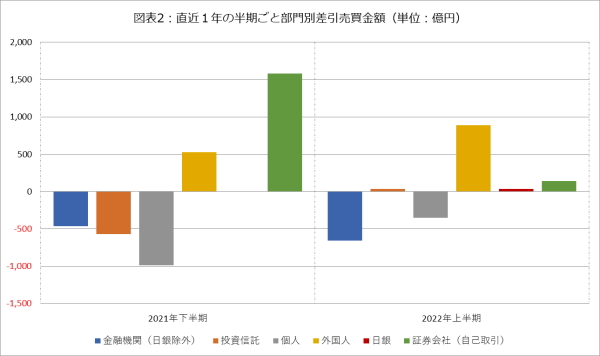

更に、図表2の通り、2021年下半期(7月~12月)と比較すると、2022年上半期(1月~6月)に投資信託は売越しから買越し、個人の売越し額は大幅に減少している。特に投資信託は、米国のインフレ抑制策が明確になった5月以降買越し額が急増しており、個人投資家の一部には米国を含めた株式市場の下落により景気悪化リスクを避けようという動きが出ていると考えられる。

なお、図表1では、これまで買越しを続けていた外国人投資家が、5月以降売越しに転じているように見える。しかし図表2で示した通り、半年ベースの買越し額は2022年上半期の方が大きい。従って外国人投資家の5月と6月の売越しは、大幅な買越しに伴う利益確定などの影響によるものと考えられる。

- 2026/02/27

- 再成長に乗り出すJ-REIT、投資上の留意点とは/アイビー総研 関 大介 【関 大介】

- 2026/02/16

- 自民党の「大勝」がJ-REIT価格に与える影響は /アイビー総研 関 大介 【関 大介】

- 2026/01/30

- J-REIT市場でのTOBが与える影響について/アイビー総研 関 大介 【関 大介】

- 2026/01/23

- J-REIT市場初の友好的TOBの概要/アイビー総研 関 大介 【関 大介】

- 2026/01/09

- 長期金利上昇下での2026年のJ-REIT価格見通し/アイビー総研 関 大介 【関 大介】