2017年第1四半期投資部門別の売買動向について/アイビー総研 関 大介

J-REIT価格は4月に入り北朝鮮情勢の影響を受けて下落していますが、その影響が生じていなかった2017年第1四半期(1月~3月)も、月間ベースで見ると毎月下落しています。下落率は1月から3月までそれぞれ、0.7%、1.4%、2.3%となっています。

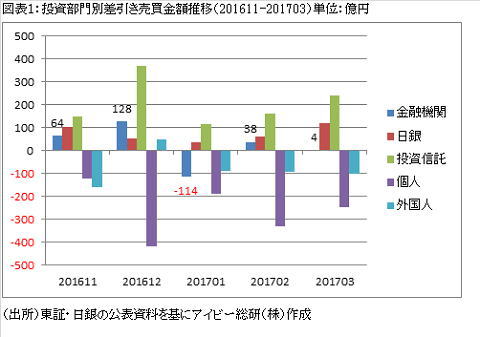

東証REIT指数は2016年11月14日の1,715ポイントから2017年1月5日の1,863ポイントまで上昇していましたので、2017年に入って投資家の売買動向が変化したことになります。この点を示したものが「図表1」のグラフです。

個人投資家の売越し額が目立っていますが、J-REITでは通常の動きです。

「図表1」の期間の月平均売越し額は262億円ですが、2016年通年ベースで見ても個人投資家は月平均で293億円の売越しとなっています。

また外国人投資家の売り基調も鮮明ですが、これは2016年に大幅な買越しとなったことが影響していると考えられます。外国人投資家は2016年に月平均で140億円(年間で1,674億円)と、2月から4月にかけて月平均874億円もの買越しとなったことが影響し、リーマンショック前の2006年や2007年以来となる大幅な買越しでした。従って、外国人投資家の売り圧力は今後もJ-REIT価格に影響を与えるものと考えられます。

金融機関は、1月から3月のJ-REIT価格下落に大きな影響を与えたと考えられます。J-REIT価格が上昇した11月と12月の買越し基調から1月には売越し、2月と3月は様子見というかたちになっています。これは年度末を控え、株式市場が軟調な状況では金融機関はJ-REIT投資の拡大を見送った結果だと考えられます。

一方で、金融機関が資金を余剰に抱えた場合には、マイナス金利が日銀から適用される状況が続きます。余剰資金対策でもあったアパートローンは金融庁からその拡大に対し調査が入り、運用を行っていた外債投資では含み損拡大の懸念から金融庁の検査を受ける状況になっています。つまり金融機関は、消去法的ではありますが余剰資金を抱えないためにJ-REIT投資を拡大せざるを得ない状況です。

「図表1」が示している通り、投資信託の順調な買越し姿勢が続いている間に金融機関の買越しが加われば、J-REIT価格が反転する可能性があります。

従って海外情勢が落ち着くことが、J-REIT価格の動向にとって重要と考えられます。

- 2026/02/27

- 再成長に乗り出すJ-REIT、投資上の留意点とは/アイビー総研 関 大介 【関 大介】

- 2026/02/16

- 自民党の「大勝」がJ-REIT価格に与える影響は /アイビー総研 関 大介 【関 大介】

- 2026/01/30

- J-REIT市場でのTOBが与える影響について/アイビー総研 関 大介 【関 大介】

- 2026/01/23

- J-REIT市場初の友好的TOBの概要/アイビー総研 関 大介 【関 大介】

- 2026/01/09

- 長期金利上昇下での2026年のJ-REIT価格見通し/アイビー総研 関 大介 【関 大介】