2015年度上半期の投資口の売買動向/アイビー総研 関 大介

今回は、2015年度上半期の投資口の売買動向について投資家の部門別に記載します。

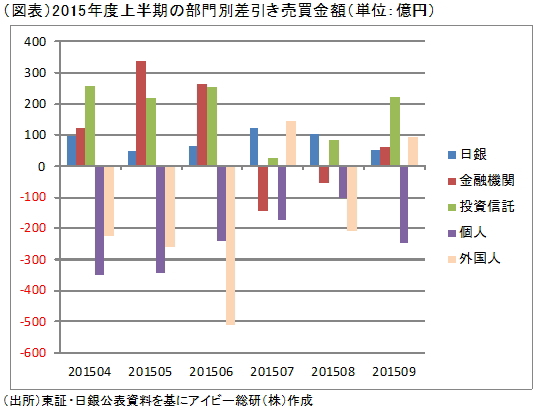

【日銀】

上半期の買入れ額は490億円となりました。年間買入れ額の目安としている900億円(月平均75億円)に対しては、1月からの累計で766億円(月平均85億円)となっています。図表の通り、J-REIT価格が下落に転じた7月と8月に買入れ額を大幅に増加したため、10月から12月で150億円弱(月平均45億円程度)の枠しか残っていないことになります。

【金融機関】

2015年6月までJ-REIT価格を支えていた買い主体の金融機関が、図表の通り7月と8月に2ヶ月連続で売越しに転じました。金融機関は、2015年1月から6月までは2014年の月平均155億円を大幅に上回る216億円の買越しとなっていましたが、7月になって東証REIT指数が初めて1,800ポイントを下回ったため、売越しに転じたものと考えられます。

ただし、東証REIT指数が月ベースでは上昇となった9月には61億円の買越しとなっています。買越し額は1月から6月と比較すると少額ですが、J-REIT価格が9月上旬に大幅に下落していた点を加味すると、金融機関のJ-REIT投資に対する需要は高い状態が続いていることが窺えます。

【投資信託】

金融機関の買越しが上述の通り一時的に弱くなったため、2015年度上半期の買越し主体の「主役」となりました。月平均の買越し額は176億円となり、2014年の平均98億円を上回っています。但し、米国の利上げや日銀の第三となる金融緩和などで為替が円安傾向を示すことになれば、為替メリットのないJ-REITの投資信託から資金が流出する可能性があります。一方で上半期のような買越し基調が続けば、J-REIT価格の回復は早いものとなりそうですので、投資信託の売買動向は注視する必要がありそうです。

【個人】

J-REIT価格が下落し、市場平均の利回りが4%近い水準になっても個人投資家の売越し基調は続きました。株式市場では相場下落時には、個人投資家が買い向かうことで価格を安定させる局面もありますが、J-REIT市場ではそのような動きを期待できないことが如実に示されています。

本連載では何度か記載している通り、増資や新規上場の場合、証券会社が東証を経由せずに投資家に販売するため、個人の購入額も東証では「買い」と認識できません。従って増資や新規上場が多く価格が上昇している時期は、個人投資の売越し額が拡大する傾向があります。

しかし、新規上場もなく増資も1件だけであった9月でも図表の通り250億円近い売越しになっています。これはJ-REIT価格の下落に動揺したためと考えらますが、本連載でも記載している通り、個別銘柄の収益に影響を与えるような悪材料ではない限りJ-REIT価格は反発することが多くなっています。今後も海外情勢によっては短期的な下落も想定されますので、個人投資家は冷静な判断が必要な状況が続きそうです。

【外国人】

米国の利上げ動向に左右される傾向が続いています。日銀の第三となる金融緩和があれば、今までと同様に大幅な買越し基調となりそうです。しかし米国の利上げという「重し」が付きまとう状況ですので、安定的な買越し主体となる可能性は低いものと考えておくべきでしょう。

- 2026/02/27

- 再成長に乗り出すJ-REIT、投資上の留意点とは/アイビー総研 関 大介 【関 大介】

- 2026/02/16

- 自民党の「大勝」がJ-REIT価格に与える影響は /アイビー総研 関 大介 【関 大介】

- 2026/01/30

- J-REIT市場でのTOBが与える影響について/アイビー総研 関 大介 【関 大介】

- 2026/01/23

- J-REIT市場初の友好的TOBの概要/アイビー総研 関 大介 【関 大介】

- 2026/01/09

- 長期金利上昇下での2026年のJ-REIT価格見通し/アイビー総研 関 大介 【関 大介】