ポートフォリオとして不動産投資するJ-REITのメリットとは/アイビー総研 関 大介

1. REITを通じて複数の不動産を保有するメリットとは

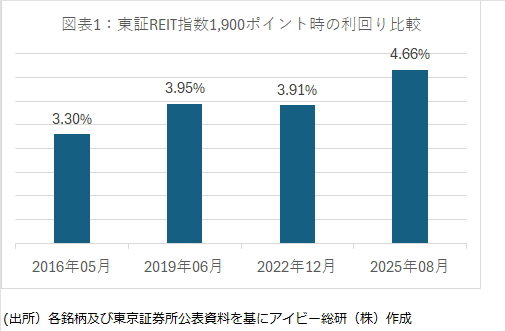

J-REIT市場では、増配基調が続いている。前回連載で記載した通り、同じ東証REIT指数1,900ポイント程度でも図表1の通り、2025年8月時点での利回りは4.6%と高い状態になっている。

利回りの上昇基調が続く主な要因は、好調な賃貸市場と高騰が続く不動産価格による物件売却益である。例えば、オフィス賃貸市場はオフィス仲介大手の三鬼商事の調べによると、東京都心5区(千代田・中央・港・新宿・渋谷)では空室率が好不調の目安とされる5%を下回り、賃料単価も坪あたり2万円を超える水準に回復している。

賃料単価は、2025年7月時点で2年前と比較して5.5%近く高くなっている。オフィス賃貸契約は2年契約が基本となっているため、入居しているテナントに対して賃料引き上げの要請を行いやすくなっている。テナント退去の場合は、市場賃料でテナント募集を行うため物件収益が増加することになる。

このように賃貸市場が好調になっている場合、複数物件でポートフォリオを構成している方が、より収益力を高めることが可能になる。その理由として、単独物件の場合はテナント退去の影響が収益力に大きく影響するが、ポートフォリオを構成している場合には影響が少なくなるためだ。

2. 不動産小口化商品とJ-REITとの違いが出来る状態

ポートフォリオを構成している場合、賃貸市場が好調であれば入居テナントに対する賃料引き上げの要請を行いやすくなり、交渉不調でテナントが退去となっても影響は少ない。空室期間が生じたとしても、既存入居テナントのフロア拡張余地の確保やテナント更新時より高い賃料単価でテナントを誘致できることになる。

ここまでは、オフィスの事例を挙げているが、他用途でも同様のかたちで賃貸収益の向上を図りやすい。J-REITはポートフォリオ分散度が高いため、テナント退去が全体の稼働率に与える影響が少なく、かえって収益増加の余地が大きい状態だ。この点は、最近になって個人投資家向けの販売が増加している不動産小口投資商品とは異なっている。

例えば、不動産への投資持分をデジタル証券化し、個人投資家への販売を増加させている「不動産セキュリティトークン(不動産ST)」系は、投資対象不動産が単一である場合が大半であるため、空室発生による稼働率の大幅な低下を避ける必要性が高い。投資家が求めている投資期間中の安定的な配当(分配)を実現できなくなるためだ。言い換えれば、収益増加の余地があっても安定分配のために、その機会を逃す可能性が高い。

3. J-REITのメリットとデメリット

J-REITのメリットは、ポートフォリオで不動産投資を行っているため、機動的な物件売却で売却益を投資家に還元できる点だ。不動産STなどの小口化商品の場合は、運用期間が決まっているため、運用終了時の不動産売買市況に左右されることになる。

一方で、売却益がJ-REITの増配基調の要因となっているが、売却益が剥落した場合には、分配金水準が低下することになる。この点は、不動産売却益による増配のデメリットと言えるだろう。例えば、アクティビア・プロパティーズ投資法人(3279)は、不動産売却益による投資家への利益還元を行っていたが、保有物件の収益力向上による分配へ方針を変更している。分配金への影響は、変更前の下限3,100円から2,900円(ともに6月からの投資口3分割換算後)に変更されている。

4. 分配金に対する影響を重視する場合は、内部留保額に注目

そのため、売却益剥落による減配を懸念する場合は、資産規模が大きい銘柄への投資が必要と言える。物件売却を行う場合、売却だけとなるとポートフォリオが縮小するため、取得も併せて行う(物件入替え)ことが多い。資産規模が小さい銘柄は、物件入替えによるポートフォリオへの影響が、不動産価格高騰時にはマイナスに働くことが多い。

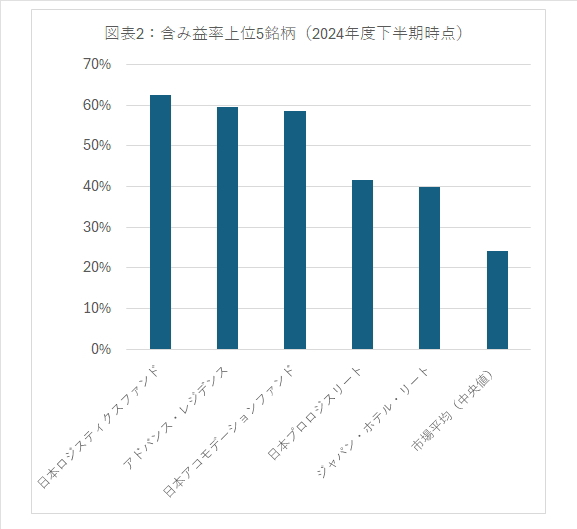

売却する不動産と比較して取得する不動産の利回りが低くなるため、ポートフォリオ全体の利回りが低下するためだ。ただし、J-REIT全体でのポートフォリオ含み益率は20%を超え、図表2の通り3銘柄が50%を超えている。

投資家の利益還元を積極的に行う方針を示している銘柄も多いため、今後物件売却益計上による増配が期待できる。さらに物件売却益の一部を内部留保している銘柄も増加しているため、売却益の分配金に対する影響を重視する投資家である場合は、内部留保額に注目するとより安心した投資が可能だろう。

- 2026/02/27

- 再成長に乗り出すJ-REIT、投資上の留意点とは/アイビー総研 関 大介 【関 大介】

- 2026/02/16

- 自民党の「大勝」がJ-REIT価格に与える影響は /アイビー総研 関 大介 【関 大介】

- 2026/01/30

- J-REIT市場でのTOBが与える影響について/アイビー総研 関 大介 【関 大介】

- 2026/01/23

- J-REIT市場初の友好的TOBの概要/アイビー総研 関 大介 【関 大介】

- 2026/01/09

- 長期金利上昇下での2026年のJ-REIT価格見通し/アイビー総研 関 大介 【関 大介】