CREロジスティクスファンド投資法人の実質スポンサー変更の背景/アイビー総研 関 大介

1. 一時回復したものの、低迷傾向が続くJ-REIT

直近(2025年1月~2月12日)のJ-REIT価格は、一時回復を示したが低迷傾向が続いている。東証REIT指数は、2024年末に1,652ポイントで取引を終え、2025年1月に入っても下落傾向が続いたが、1月23日を底として反発。1月28日には2024年10月以来となる1,700ポイント台を回復した。しかし2月1日に1,700ポイント台を割り込むと続落傾向となり、2月12日は1,663ポイントと2024年末と同様の水準となった。

価格が上昇に転じた1月24日は日銀が利上げを実施した日であるが、投資家は当面の悪材料が出尽くしたという判断になったと考えられる。また続伸傾向となった要因には、前回の連載で記載したNTT都市開発リート投資法人への公開買い付けの影響があるだろう。

一方で、日銀が2月3日に公表した1月の金融政策決定会合では、今後もさらなる利上げに前向きな意見が複数出ていたことを示した。この点が価格の下落に転じる要因になったと考えられる。

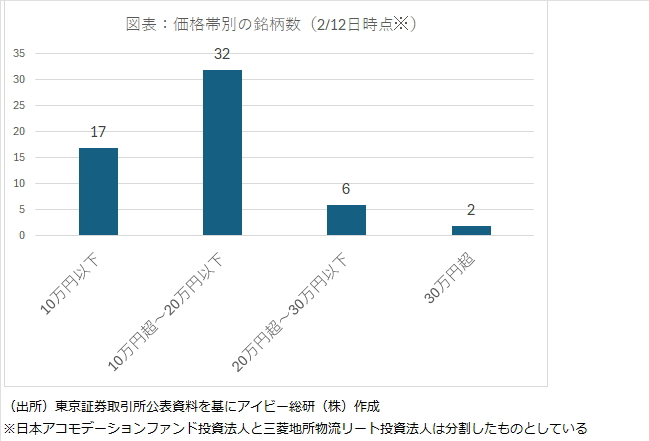

2. 投資口の分割により個人投資家のハードルは低下

日本アコモデーションファンド投資法人(3226)及び三菱地所物流リート投資法人(3481)が、2月末を基準日として投資口をそれぞれ5分割、3分割する。これによりJ-REITは10万円台を中心に投資が可能(図表)となり、個人投資家が個別銘柄に投資する際の金額面でのハードルはさらに低くなる。

3. 2025年も続くスポンサー変更の動き

過去のコラム「J-REIT市場にも買収の動きは波及するのか」でも記載したように、2024年はスポンサー変更(実質的な変更も含む)が相次いだが、1月28日には、CREロジスティクスファンド投資法人(3487)(以下CLF)の実質的なスポンサーが変更になる可能性が出てきた。

CLFのスポンサーである東証プライム市場上場の株式会社シーアールイー(3458)(CRE)は、三井住友ファイナンス&リース(SMFL)の子会社による公開買い付けで非上場化を行う。現在の主要株主及び経営者がSMFLと同意の下に行う公開買い付けであり、非上場後も現経営陣が残るため、いわゆるMBO(Management Buy Out)にあたる。

この公開買い付け後の取引を経て、最終的なCRE株式の議決権は現経営者側が49.9%、SMFL側が50.1%となるため、実質的なスポンサーはSMFLとなる。SMFLはすでにKDX不動産投資法人の実質的なスポンサーであるため、傘下に2銘柄を抱えることとなった。

CREの経営陣がMBOを選択した背景としては、他の上場企業が非上場化を行う場合と同様に、中長期な成長のために必要な短期的な利益水準の低下等が、上場を維持したままでは困難と判断したとしている。SMLFを対象とした理由としては、MBOに協力する投資家である点に加え、多角的な不動産事業も行っていることなどを挙げている。

CREの株主構成が変更となることで実質的なスポンサーが変更となるが、CREがスポンサーであることには変化はない。銘柄側では「CRE側からの幅広いサポートを受けながら投資主価値の向上を目指す」としている。

- 2026/02/27

- 再成長に乗り出すJ-REIT、投資上の留意点とは/アイビー総研 関 大介 【関 大介】

- 2026/02/16

- 自民党の「大勝」がJ-REIT価格に与える影響は /アイビー総研 関 大介 【関 大介】

- 2026/01/30

- J-REIT市場でのTOBが与える影響について/アイビー総研 関 大介 【関 大介】

- 2026/01/23

- J-REIT市場初の友好的TOBの概要/アイビー総研 関 大介 【関 大介】

- 2026/01/09

- 長期金利上昇下での2026年のJ-REIT価格見通し/アイビー総研 関 大介 【関 大介】