不動産価格高騰を活用するJ-REIT/アイビー総研 関 大介

1. 物件売却で分配金の安定性を高める動き

前回まで2回の連載では、不動産価格高騰時の物件取得を行う問題点として、

・不動産市況が反転の場合には、不動産価格高騰時に取得した物件は含み損失に転じやすい

・金利ギャップ効果が少なくなってきているため、ポートフォリオの利回りを低下させる物件取得は分配金の減少に繋がる懸念が強くなっている

という点を記載してきた。

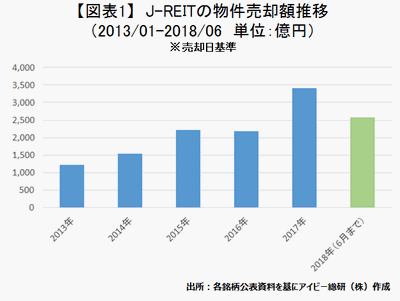

一方で、不動産価格高騰を活用し、J-REITの物件売却額は、図表1の通り2017年から大幅に増加している。

市場創設から初めて2017年に売却額が3,000億円を超えたが、2018年は6月末まで半年で2,500億円を超える金額となっている。

2018年は、2月に大和証券オフィス投資法人が「新宿マインズタワー」の一部を625億円、3月に日本ビルファンド投資法人が「NBF日比谷ビル」を640億円で売却するなど、大型の売却事例が多かったが、通年でも2017年を超える売却額となりそうだ。

このような売却は、J-REITにとってプラスとなっている。

保有物件の売却でポートフォリオ整備をする動きや売却益の一部を内部留保する動きが盛んになっている。

このことは、長期的な分配金の安定性をより高める動きと考えられる。

2. 平和不動産リート投資法人の売却事例とその効果

5月には、平和不動産リート投資法人(HFR)が名古屋に保有するオフィスビルを55億円強で売却した。

当該物件の簿価は26億円程度であり売却益は28億円を超えるが、2018年5月期に売却益は全額内部留保するものとしている。

J-REITは利益を原則内部留保できない仕組みになっているが、税制上の特例などを活用し売却益の内部留保が可能な銘柄も多い。

HFRの場合は、税制特例以外に2010年10月の合併時に被合併銘柄であったジャパン・シングルレジデンス投資法人が税務上の欠損金を抱えており、その欠損金を2017年11月期時点で44億円強承継しているため、この金額の範囲内で売却益の内部留保が可能となっている。

当該物件はHFRのポートフォリオでは物件の収益性を示すNOI利回りが最も高い物件であった。

しかしHFRが売却を選択した要因には、前述の税務上の欠損金を活用できる期限が2020年5月期までとなっていることがあった。

更に売却価格が前期末の鑑定評価額49億円弱を大幅に上回っていることも大きかった。

言い換えれば、不動産価格の高騰により、鑑定価格以上の買値を提示する買主が存在したことで、HFRは分配金の安定性を高める内部留保が可能となったと言えよう。

このように不動産価格高騰期の現状では、単純な規模拡大ではなく、長期目線で運用を行っている銘柄が増えていることで、J-REITの分配金の安定性はより高くなっている。

異次元金融緩和策が続く中で、不動産売買市況の反転時期を判断することは難しいが、J-REITは物件を長期保有する主体であり、単純な規模拡大を目指す銘柄には注意を払う必要がありそうだ。

- 2026/02/27

- 再成長に乗り出すJ-REIT、投資上の留意点とは/アイビー総研 関 大介 【関 大介】

- 2026/02/16

- 自民党の「大勝」がJ-REIT価格に与える影響は /アイビー総研 関 大介 【関 大介】

- 2026/01/30

- J-REIT市場でのTOBが与える影響について/アイビー総研 関 大介 【関 大介】

- 2026/01/23

- J-REIT市場初の友好的TOBの概要/アイビー総研 関 大介 【関 大介】

- 2026/01/09

- 長期金利上昇下での2026年のJ-REIT価格見通し/アイビー総研 関 大介 【関 大介】